環境

Environment

TCFD提言に基づく開示

TCFD提言に基づく開示

三ツ星ベルトは、気候変動に係る取り組みをより加速させるべく、2022年12月に「気候関連財務情報開示タスクフォース(TCFD)」※1 提言への賛同を表明するとともに、賛同企業や金融機関が議論する場である、TCFDコンソーシアム※2 に入会しました。

気候変動に関する取り組み強化を推進するとともに、TCFDのフレームワークに基づいた適時・適切な情報開示を行い、全てのステークホルダーの皆さまとのより一層のエンゲージメント向上を目指しています。

※1 TCFDとは、G20の要請を受け2015年に金融安定理事会(FSB)により設立されたタスクフォースであり、企業に対し、気候変動によるリスクおよび機会が与える財務的インパクトを評価し、「ガバナンス」、「戦略」、「リスク管理」、「指標と目標」の4つの項目に基づいて情報開示を行うことが推奨されています。(TCFD Webサイト:https://www.fsb-tcfd.org/)

※2 TCFDコンソーシアムとは、TCFD提言へ賛同する企業や金融機関等が一体となって取組を推進し、企業の効果的な情報開示や、開示された情報を金融機関等の適切な投資判断に繋げるための取組について議論する場として設立された団体・コンソーシアムです。

(TCFDコンソーシアムWebサイト:https://tcfd-consortium.jp/)

ガバナンス

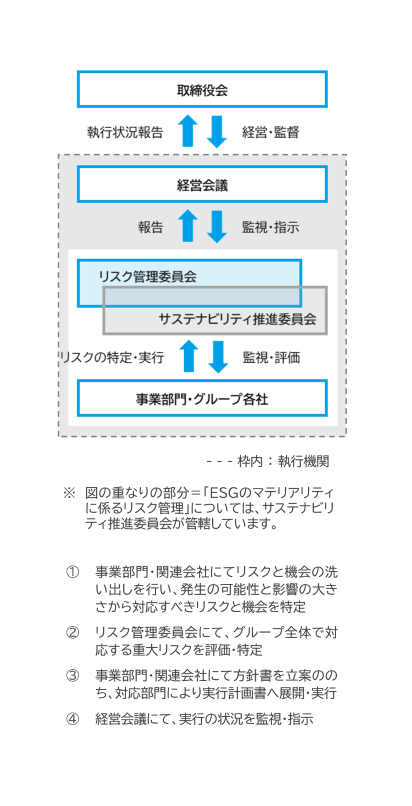

【気候変動関連リスクと機会についての、取締役会による監視体制】

気候変動に関する経営の方向性については、サステナビリティ推進委員会において、気候関連のリスクおよび機会などを踏まえて取りまとめた提言を、業務執行における重要事項を審議・決定・監督する経営会議を通じて取締役会に報告し、取締役会で意思決定・監督することとしています。

【気候変動関連のリスクと機会を評価・管理する上での経営の役割】

マテリアリティ課題(優先的に取り組む課題)の進捗については、課題ごとに決められた施策を担当する推進部門(事業部門、委員会またはワーキンググループ)からサステナビリティ推進委員会へ実施状況を報告し、同委員会にてレビュー・監視・目標の進捗や課題の確認をおこない、継続的改善を図っています。

マテリアリティ課題のひとつである気候変動対応活動については、「GHG削減活動」・「省エネ活動」・「環境配慮型製品の開発」等に関してサステナビリティ推進委員会にて議論されており、主な議題はサステナビリティ推進委員会主要議題一覧に記載のとおりです。

リスクマネジメント

【気候変動関連のリスクを特定および評価するプロセス】

気候変動関連リスクは、全ての事業部門・関連会社にてリスクと機会の洗い出しを行い、リスク管理委員会(取締役が委員長、全関係会社・事業部門、および本社全管理部門の責任者が委員)にて、発生の可能性と影響の大きさ(影響度: 大:10億円以上、中:1億円~10億円、小:1億円未満/時間軸: 短期:~2025年、中期:~2030年、長期:~2050年)から対応すべきリスクと機会を特定します。

【気候変動関連のリスクと機会を評価・管理する上での経営の役割】

事業部門・関係会社の責任者は、特定されたリスクと機会を集約し、取り組むべき課題、対応施策、対応部門、目標等を明確にして方針書に展開し、社長の承認を得ます。承認された方針書は、対応部門により実行計画書に展開、事業部門・関係会社責任者の承認の後、実行に移されます。

実行の状況は事業部門・関係会社の責任者により監視・評価され、原則、年1回の頻度で経営会議に報告、レビューを受け、その結果は次年度の方針書に反映されます。ESG経営のマテリアリティ課題に対応した施策の実施状況は、月1回の頻度で開催されるサステナビリティ推進委員会で報告され、必要に応じて指示・評価されます。

【気候変動関連リスク管理と全体リスク管理の統合】

リスク管理委員会事務局では、重大リスクに対する施策、目標、対応部門を明確にした重大リスク案を作成、リスク管理委員会の審議を経て、決定します。この内容は、リスク管理委員会を通じて経営会議に報告されます。決定された重大リスクに対する施策は、日常の監視・評価は対応部門が所属する事業部門・関係会社の責任者により実施され、その内容はリスク管理委員会に報告されます。

2022年度、気候変動に関連したリスクとして、“CO2排出量削減目標未達による企業価値低下”が、重大リスクの一つとして本委員会で特定され、事業部門・関係会社で実施されるGHG排出量削減活動が、本委員会により監視・評価され、その内容が他の重大リスクと共に取締役会で報告されています。

また、気候変動に関連し、ESGのマテリアリティにも係るリスクについては、リスク管理委員会とあわせてサステナビリティ推進委員会も当該リスクに対する実施内容の進捗について管理を行っています。

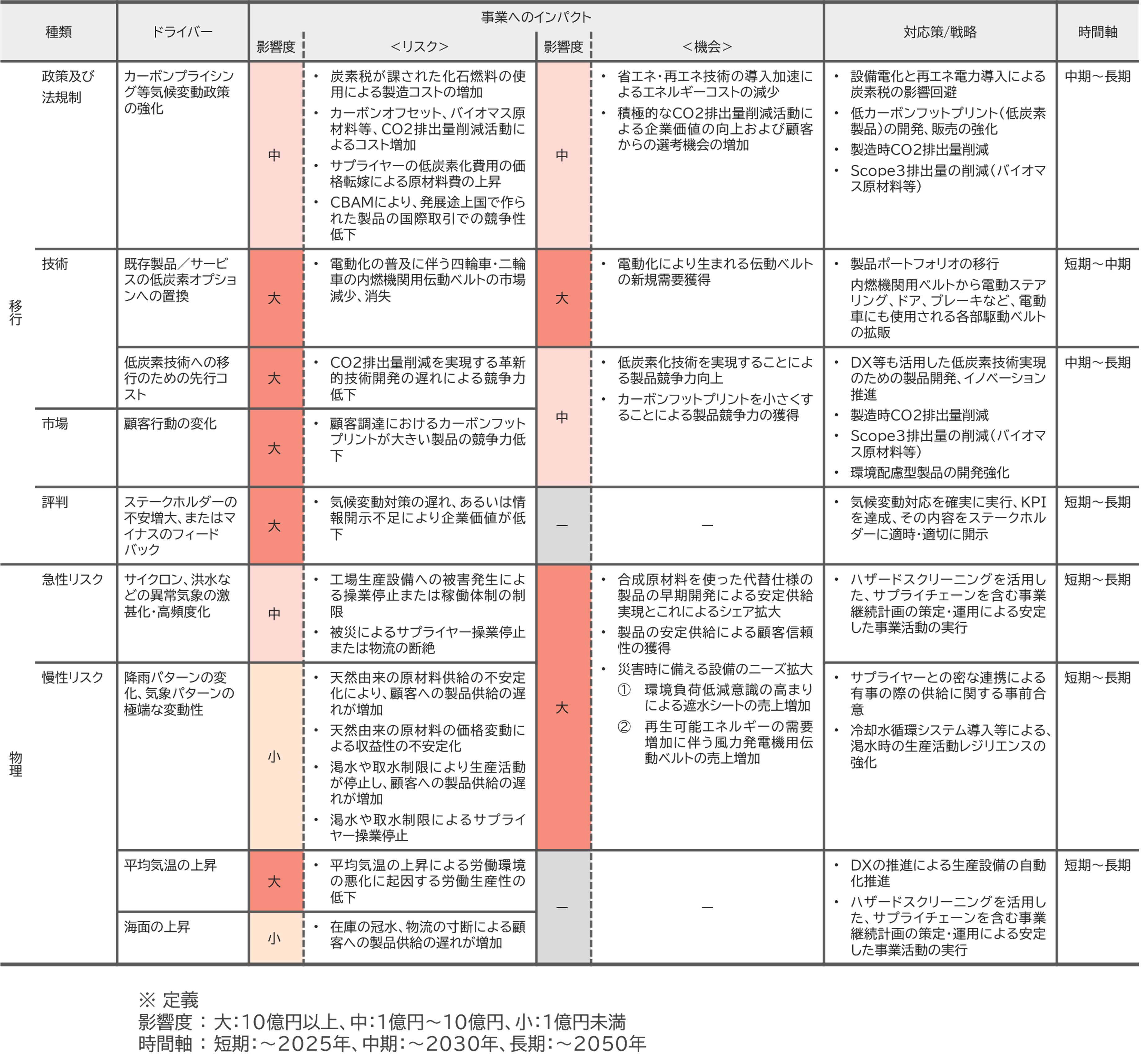

戦略

気候変動が三ツ星ベルトグループのバリューチェーンに将来的に与える影響および気候変動対策の有効性の検証を目的に、脱炭素トレンドが強まり移行リスク・機会の影響が大きくなる「1.5℃上昇シナリオ」と、気候変動が大きく進み物理的リスクの影響が強まる「4℃上昇シナリオ」との2つの気候変動シナリオに基づきシナリオ分析を実施しました。

【シナリオ分析】

分析対象と前提条件

|

地域 |

期間 |

範囲 |

主な参照シナリオ |

|---|---|---|---|

|

三ツ星ベルトグループの事業展開国・地域 |

2022年~2050年 |

バリューチェーン |

IEAWEO2022,IPCC AR6 |

三ツ星ベルトグループの事業を取り巻く将来の社会像

| シナリオ | 2030年 | 2050年 |

|---|---|---|

| 1.5℃シナリオ |

2030年

|

2050年

|

| 4.0℃シナリオ |

2030年

|

2050年

|

【リスクと機会】

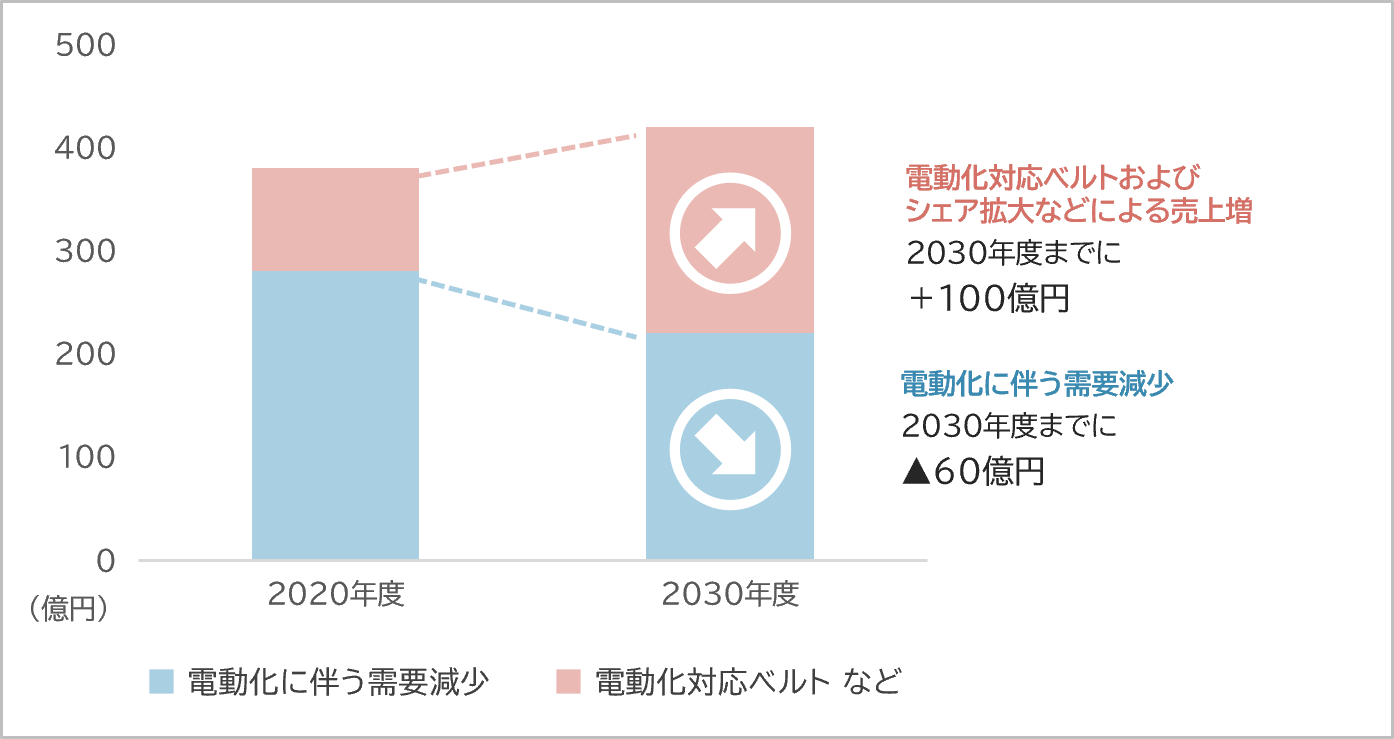

製品区分別・自動車業界向け売上計画

自動車の電動化の普及に伴うリスクと機会について

自動車の電動化に伴い、2030年度までに内燃機関用ベルトの需要は約60億円減少する見通しですが、同期間において、自動車・電動ユニット用ベルト(EPB,EPS,PSDなど)や電動2輪車・後輪駆動用ベルトなどの販売拡大により約100億円の売上増を見込んでおります。自動車の電動化進展を機会と捉え、持続可能な成長を実現できる製品の開発に努めてまいります。

指標と目標

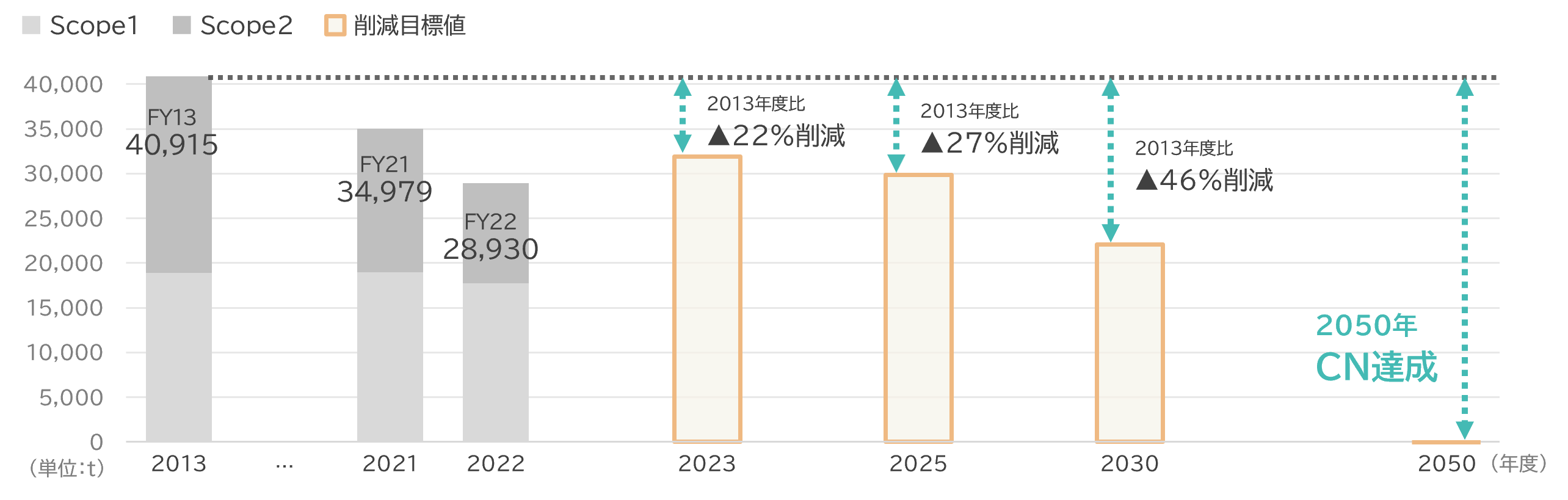

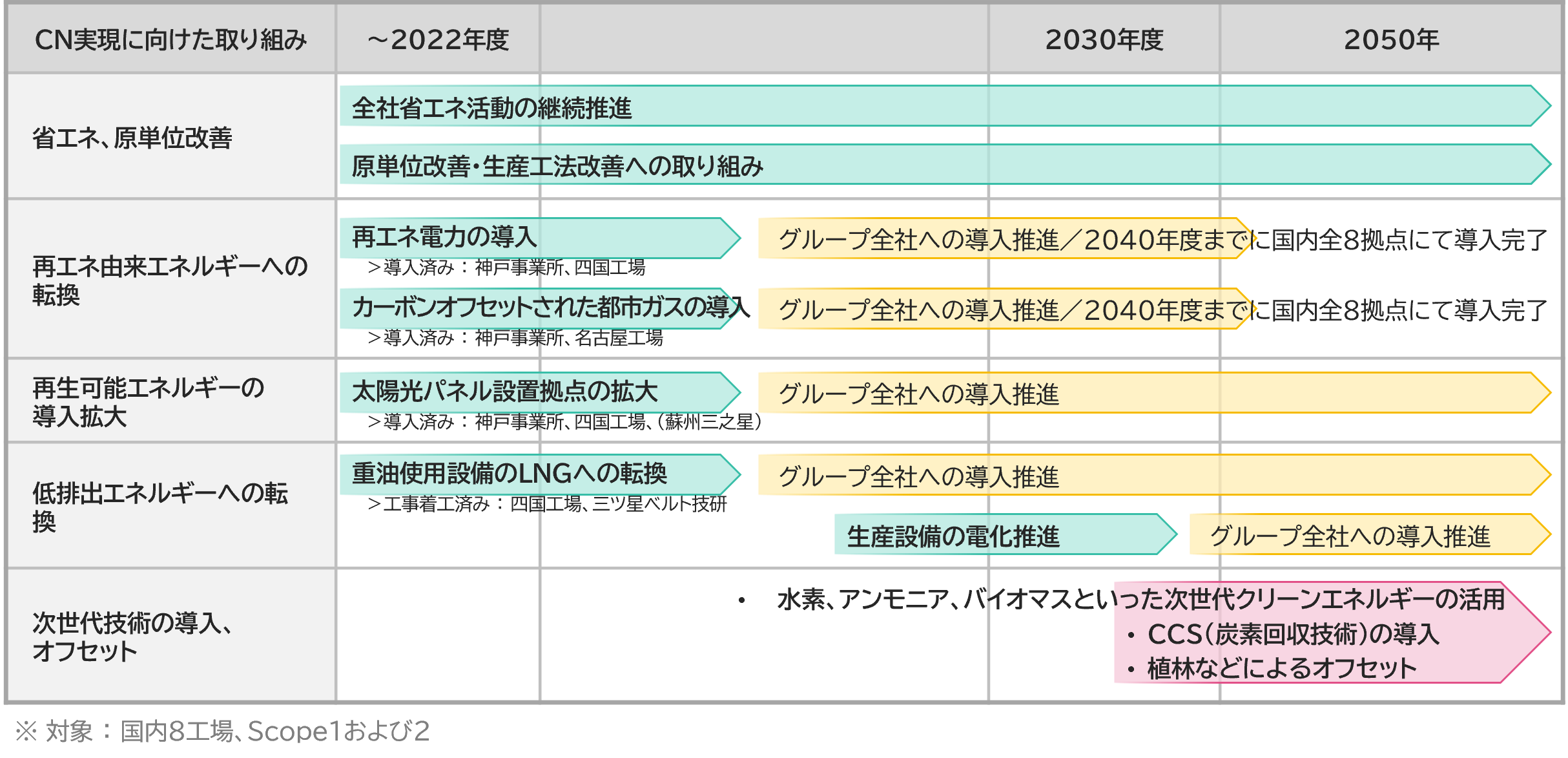

CO2排出量削減計画 (2023年3月時点)

2019年、三ツ星ベルトグループは地球温暖化の抑制に貢献するため、中長期のCO2排出量削減目標を定めましたが、2022年、気候変動への対応に緊急性が増す中、より野心的に排出量の削減活動に取り組むべく目標の見直しを行うとともに、中間年度(2025年度)での排出量削減目標も設定いたしました。

現状では、日本国内8拠点でのScope1および2を対象とした排出量削減目標となっていますが、今後、海外工場を含むグループ全体での、Scope3を含む排出量の集計を開始し、目標の策定も進めてまいります。